所得税の計算体系について

所得税は、『収入金額を計算→納付税額、又は還付税額の算出』というフローを辿ります。

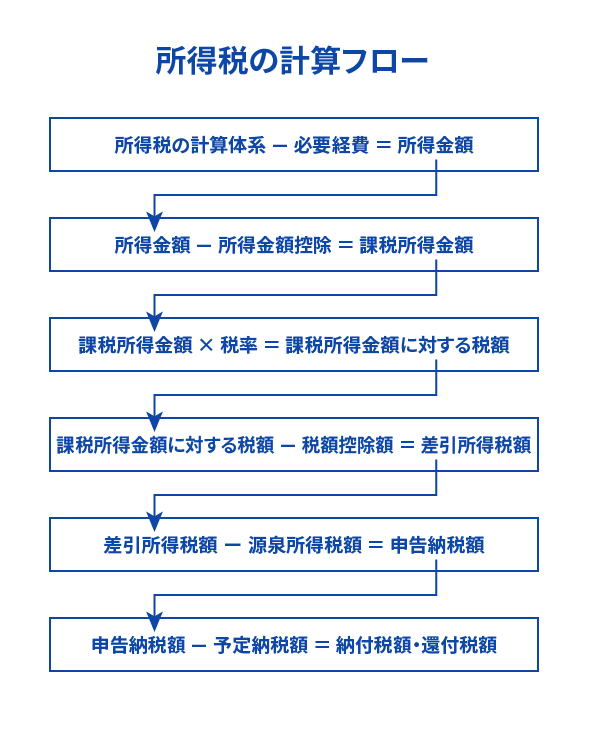

右の画像の流れを経て納付または還付金額を算出することが出来ます。

| ※平成25年1月1日から令和19年12月31日までの各年分の確定申告においては、復興特別所得税が課税されます。 |

所得金額の算出

所得には10種類ありますが、その所得金額をまず求めなければなりません。しかも所得の中には課税方法が3種類あります(分類については下記の表を参照)。原則的には、収入金額から必要経費を差し引いて所得金額を求めます。

| 所得項目 | 総合課税 | 申告分離課税 | 源泉分離課税 |

|---|---|---|---|

| 利子所得 | ◯ | ◯ | ◯ |

| 配当所得 | ◯ | ◯ | - |

| 不動産所得 | ◯ | - | - |

| 事業所得 | ◯ | - | - |

| 給与所得 | ◯ | - | - |

| 一時所得 | ◯ | - | - |

| 雑所得 | ◯ | ◯ | - |

| 譲渡所得 | ◯ | ◯ | - |

| 退職所得 | - | ◯ | ◯ |

| 山林所得 | - | ◯ | - |

源泉分離課税……銀行の利子、配当金などを受け取るときに所得税を引かれているものをいい、原則的に申告の必要はありません。

総合課税……最も多い課税方式で、この所得を合計してその金額に税率をかけて所得税額を算出します。複数の所得があれば合算し、その合計額を総所得金額といいます。

申告分離課税……申告分離課税は総合課税とは別に、その所得単独で税率をかけて税額を計算します。

損益通算のしくみと繰越控除

損益通算とは、2種類以上の所得がある人で、1つの所得が黒字、他の所得が赤字といった場合に、その所得の黒字と他の所得の赤字とを、一定の順序にしたがって差引計算を行うというものです。損益通算は総合課税の所得と分離課税の所得を合わせて計算します。したがって、損益通算をすることによって黒字の部分と赤字の部分が相殺され、税額を減額することができます。

赤字については損益通算として処理可能なものと、不可能なものがあります。

損益通算できる赤字

①不動産所得(土地取得のために要した利子を除く)

②事業所得

③山林所得

④総合課税の譲渡所得(一定の居住用の土地建物の譲渡を含む)

損益通算出来ない赤字

①配当所得

②給与所得

③一次所得

④雑所得

⑤利子所得

⑥退職所得

⑦生活に通常必要でない資産の譲渡による損失(書画・骨董・貴金属等)

⑧非課税所得の譲渡による損失

⑨株式等に係る譲渡所得等の損失(一定の場合を除く)

⑩居住用以外の譲渡所得等の損失