インボイス制度開始の2023 年10 月以降、免税事業者との課税仕入れについて、6年間は一定

割合を仕入税額控除ができる経過措置が設けられます。免税事業者からの課税仕入に際して税額控除を受ける場合は以下のように適切な入力方式に沿って仕訳登録を行う必要がございます。

税抜入力の仕訳例

税抜処理を選択した場合、伝票入力の際に支払った消費税等は仮払消費税等、受け取った消費税等は仮受消費税等として仕訳が必要です。

例:20XX 年10 月11 日、A 社から1,100 円(税別1000円+消費税100円)の仕入れを行った

・通常の仕訳は以下のとおりです。

| 【借方】 | 【貸方】 |

|---|---|

| 仕入高 1,000 | 買掛金 1,100 |

| 仮払消費税 100 |

・80%税額控除対象分の仕訳の場合、以下のように仕訳してください。

※課税区分と摘要入力も変わります。

| 【借方】 | 【貸方】 |

|---|---|

| 仕入高 1,020 ① | 買掛金 1,100 |

| 仮払消費税 80 ② |

②仮払消費税=消費税額100円×80%=80円

①仕入高=仕入額1000円+消費税額100円×20%=1020円

※税額控除に含まれない消費税額20%分は「仕入高」に足して計算します。

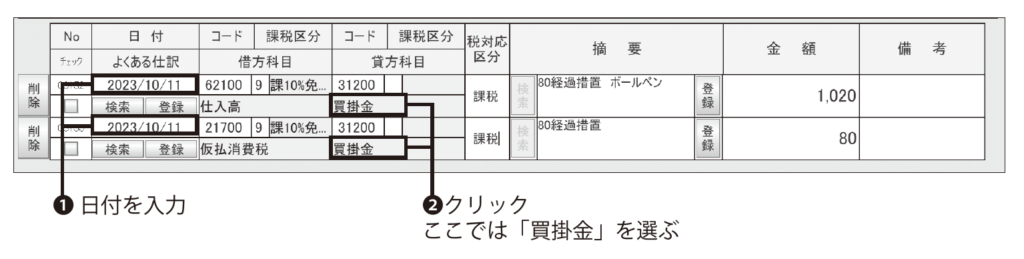

【実際の入力方法】

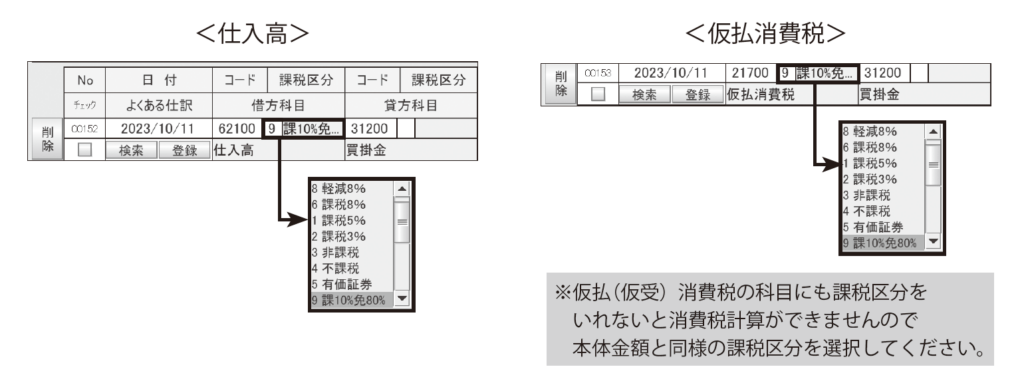

①日付を入力し科目を選択します。科目にカーソルを移動させるとリストが表示されます。

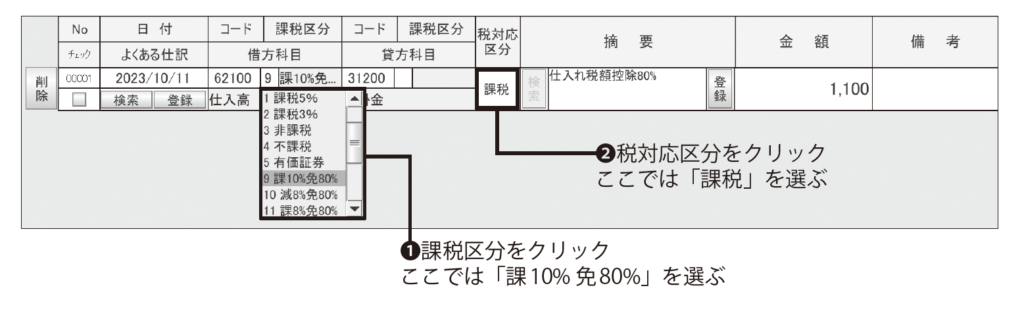

②課税区分から適用する税区分を選択する(例:課10%免80%)

個別対応方式の場合、税対応区分を選択します。

※仮払(仮受)消費税の科目にも課税区分をいれないと消費税計算ができませんので本体金額と同様の課税区分を選択してください。

③金額欄に経過措置対象仕入れの仕訳金額を入力します。

摘要欄に経過措置の対象である旨記載し、[ 保存] をクリックします

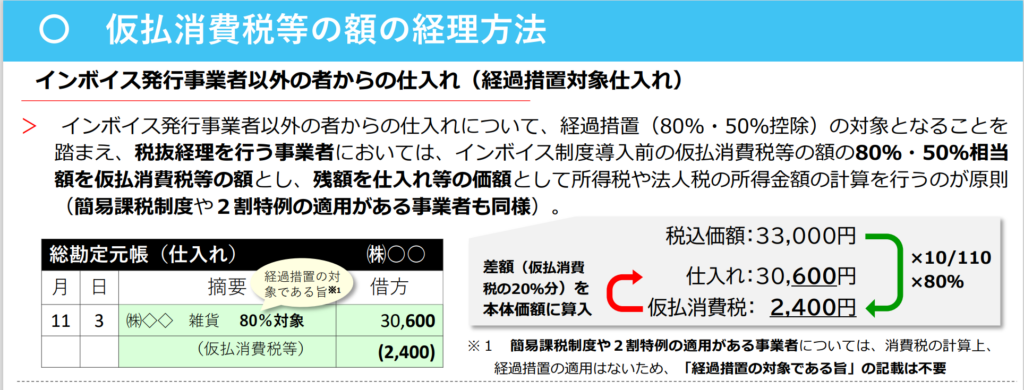

入力金額の算出方法は「仮払い消費税等の額の経理方法」をご参照ください。

税込入力の仕訳例

例:20XX 年10 月11 日、A 社から1,100 円(税込)の仕入れを行った。

・通常の仕訳は以下のとおりです。

| 【借方】 | 【貸方】 |

|---|---|

| 仕入高 1,100 | 買掛金 1,100 |

80%税額控除対象分も通常通りに仕訳してください。

※課税区分と摘要入力も変わります。

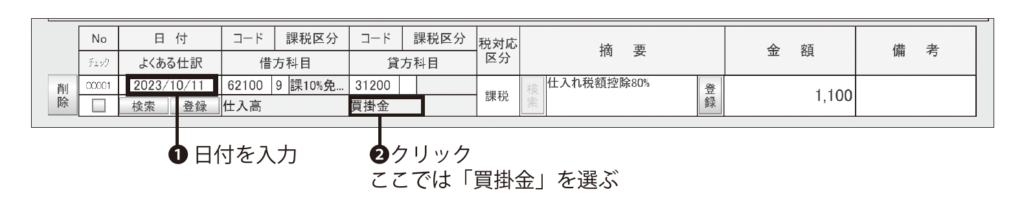

【実際の入力方法】

①日付を入力し科目を選択します。科目にカーソルを移動させるとリストが表示されます。

②課税区分から適用する税区分を選択する(例:課10%免80%)

個別対応方式の場合、税対応区分を選択します。

③摘要欄に経過措置の対象である旨記載し、[保存]をクリックします。