退職所得に該当するものとは?

退職手当、一時恩給、その他退職によって一時に受ける給与及びこれらの性質を有する給与、国民年金法・厚生年金法の規定に基づく一時金、厚生年金基金から受ける一時金でその加入員の退職に基因して支払われるもの、適格退職年金契約に基づいて支給を受ける一時金で、その一時金の支給される基因となった勤務をした者の退職により支払われるもの等が該当します。

退職所得に関する確定申告の必要性?

退職所得は通常、支払を受けたときにすでに税金が差し引かれているので、原則として確定申告の必要はありません。ただし、「退職所得の受給に関する申告書」を提出していない場合には、確定申告が必要な場合があります。また、確定申告をすることによって税金が還付される場合もあります。

このケースに当てはまる人

| ①退職所得のある人 |

| ②年の途中で退職し、退職の際会社に「退職所得の受給に関する申告書」を提出していない人 |

提出する書類・準備する書類

| 申告書 | 確定申告書 |

| 分離課税用の申告書(第三表) | |

| 添付書類 | 給与所得の源泉徴収票 |

| 退職所得の源泉徴収票(確定申告する場合) | |

| 生命保険料の控除証明書(控除を受ける場合) | |

| 地震保険料の控除証明書(控除を受ける場合) | |

| 国民年金の控除証明書(国民年金を支払った場合) | |

| 住民票(結婚して姓が変わっている場合) |

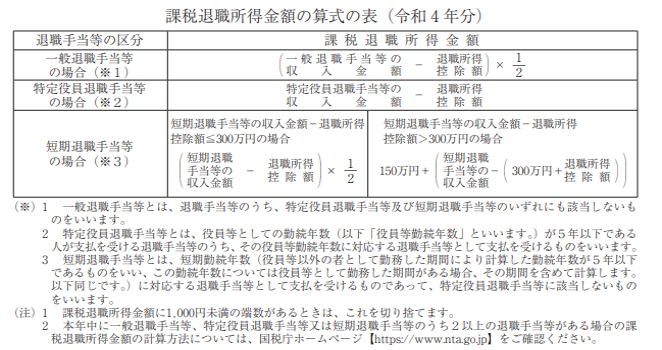

退職所得の求め方