月次請求書を印刷する際は必ずチェックボックスにチェックを入れてください。表示されている売上伝票をすべて印刷したい場合はチェックボックス一番上の「全選択」ボタンを選択します。

個別に選択したり解除を行いたい場合は、個別にチェックを外してください。

入金登録を行う場合は事前に売掛帳画面にて、絞り込みボタンの隣にある「取引先」一覧から選択してから実施してください。

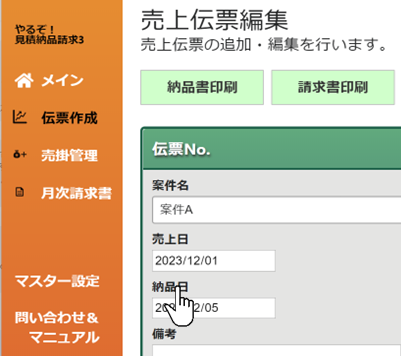

入力したい日付の項目名にマウスポインターをあわせるとカーソルが「指マーク」に変わります。

指マークの状態で項目名をクリックすると、日付が正しく入力できるようになります。

次の1),2)のどちらかまたは両方をお試しください。

1)FAQの「月次請求書に表示される案件に過不足がある」の項目を参照の上、正しく案件が表示されるようにしてください。

2)「月次請求書」メニューの左端の「印刷」のチェックボックスをご確認ください。

チェックされている案件が印刷の対象となります。

次の1),2)のどちらかまたは両方をお試しください。

1)以下の設定が正しくされているかご確認ください。

a)取引先ごとの締日を設定してください。(「マスタ設定」>「取引先設定」)

b)伝票ごとに

①「取引状況」を「納品済」にしてください。

②「売上日」を正しく入力してください。

(「伝票作成」>「全件表示」)

2)「月次請求書」メニューで以下をご確認ください。

a)締日が意図した通りかご確認ください。

※年月まで入れると、すべての取引先の当該月の伝票が月次請求書の対象として表示されます。

年月日まで入れると、その締日の取引先の当該月の伝票が月次請求書の対象として表示されます。

b)日付の範囲が意図した通りかご確認ください。

※日付、取引先を設定後、「絞り込み」ボタンを押すことでデータが更新されます。

次の1),2)のどちらかまたは両方をお試しください。

1)以下の設定が正しくされているかご確認ください。

a)自社の締日を設定してください。(「マスタ設定」>「自社情報設定」)

b)取引先ごとに、初期残高と初期残高登録日を設定してください(「マスタ設定」>「取引先設定」)

c)伝票ごとに

①「取引状況」を「納品済」にしてください。

②「売上日」を正しく入力してください。

(「伝票作成」>「全件表示」)

2)「売掛管理」メニューで以下をご確認ください。

a)日付の範囲が意図した通りかご確認ください。

※日付、取引先を設定後、「絞り込み」ボタンを押すことで

データが更新されます。

b)入金登録されていないものがあればご登録ください。

その際、入金登録日は入金処理日としたい日付を入力してください。

「伝票作成」>「全件表示」を選ぶとその取引先の伝票が全て表示されます。